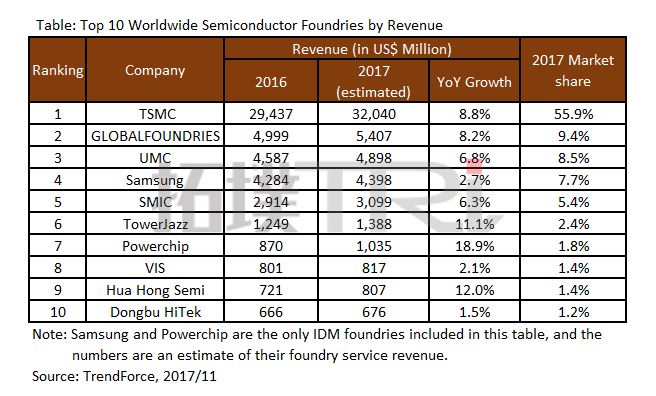

Secondo l'ultimo rapporto di TrendForce, il fatturato globale delle fonderie di semiconduttori dovrebbe aver raggiunto 57,3 miliardi di dollari nel 2017, con un incremento del 7,1% rispetto al 2016. Questo segnerebbe il quinto anno consecutivo con un tasso di crescita superiore al 5%. L'industria dei semiconduttori vede aumentare le esigenze legate a prestazioni ed efficienza espresse dalle applicazioni informatiche e mobili, che guidano lo sviluppo delle tecnologie di processo avanzate. Nel 2017 i nodi a 10 nm sono entrati nella produzione di massa, con un fatturato che dovrebbe raggiungere circa 3,72 miliardi dollari, cioè oltre il 95% della crescita annuale dei ricavi di fonderia. La top ten delle fonderie 2017 resta la stessa dell'anno scorso, con Taiwan Semiconductor Manufacturing Company, Globalfoundries e United Microelectronics Corporation che si classificano rispettivamente al primo, secondo e terzo posto.

In particolare, Tsmc detiene una quota di mercato dominante del 55,9% grazie alla sua elevata capacità produttiva e a una crescita annuale superiore al livello medio mondiale. Globalfoundries registra una crescita dei ricavi relativamente elevata (8,2%) grazie a una maggiore capacità produttiva totale e a un tasso di utilità più elevato. Umc ha iniziato la produzione di massa a 14 nanometri quest'anno, ma le entrate collegate rappresentano solo l'1% dell'intero fatturato annuale. Tuttavia, spinta dall'aumento della capacità produttiva totale e dalla riorganizzazione del portafoglio prodotti, la crescita dei ricavi risulta essere del 6,8%. In confronto, Samsung, società leader nella tecnologia di processo a 10 nm come Tsmc, presenta una crescita limitata a causa del fatto che il suo principale cliente in questa fascia è solo Qualcomm.

In particolare, Tsmc detiene una quota di mercato dominante del 55,9% grazie alla sua elevata capacità produttiva e a una crescita annuale superiore al livello medio mondiale. Globalfoundries registra una crescita dei ricavi relativamente elevata (8,2%) grazie a una maggiore capacità produttiva totale e a un tasso di utilità più elevato. Umc ha iniziato la produzione di massa a 14 nanometri quest'anno, ma le entrate collegate rappresentano solo l'1% dell'intero fatturato annuale. Tuttavia, spinta dall'aumento della capacità produttiva totale e dalla riorganizzazione del portafoglio prodotti, la crescita dei ricavi risulta essere del 6,8%. In confronto, Samsung, società leader nella tecnologia di processo a 10 nm come Tsmc, presenta una crescita limitata a causa del fatto che il suo principale cliente in questa fascia è solo Qualcomm.

Semiconductor Manufacturing International Corporation ha costantemente ampliato i propri investimenti, ma il tasso di crescita è inferiore alla media poiché la capacità produttiva extra effettiva è rimasta limitata nel 2017 e il collo di bottiglia del rendimento a 28 nm non è ancora stato superato. Tower Semiconductor e Hua Hong Semiconductor hanno aumentato la propria capacità produttiva ottenendo una crescita superiore al 10%, mentre il mercato mostra una domanda costante di wafer da 200 mm. Powerchip presenta un alto tasso di crescita in quanto ha aumentato la percentuale legata ai servizi di fonderia nel proprio paniere di attività. Per quanto riguarda il 2018, i progressi delle tecnologie di processo saranno ancora al centro dell'industria, mentre si prevede che i ricavi saranno alimentati dai prodotti a 7nm. D'altra parte, spinti dalla domanda di veicoli elettrici e 5G, le fonderie stanno prendendo parte attiva allo sviluppo dei materiali di terza generazione, come SiC e GaN, che porteranno ulteriori cambiamenti nella catena industriale. Ad esempio, Tsmc offre servizi di fonderia GaN, mentre X-Fab ha annunciato che nel quarto trimestre del 2017 i servizi di fonderia SiC hanno già contribuito alle entrate.

{kind=link}