I piccoli laser a infrarossi offrono funzionalità di rilevamento 3D per l'elettronica di consumo come smartphone e robot come auto a guida autonoma. In questo articolo, la società di consulenza tecnologica IDTechEx dimostra come i progressi nella tecnologia laser e la diminuzione del prezzo consentano nuove applicazioni nel rilevamento ottico. Questo articolo presenta alcuni spunti tratti dal rapporto pubblicato di recente intitolato Laser Diodes & Direct Diode Lasers 2019-2029: Technologies, Markets & Forecasts. In questo rapporto il dott. Nilushi Wijeyasinghe, analista tecnologico presso IDTechEx, fornisce una rassegna completa delle tecnologie dei diodi laser, delle catene del valore, delle attività chiave dei giocatori e dei mercati globali.

Evoluzione del prezzo e delle prestazioni dei diodi laser

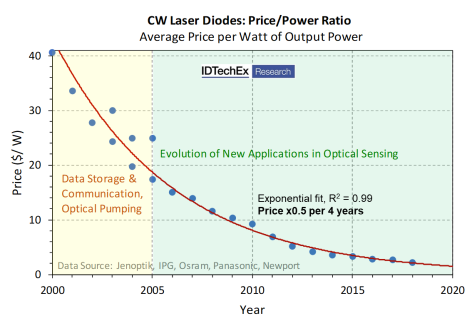

Poiché la tecnologia dei semiconduttori matura e raggiunge la produzione di massa, di solito si osserva una drastica riduzione del prezzo. I diodi laser sono dispositivi semiconduttori molto compatti ed efficienti dal punto di vista energetico, disponibili in molte lunghezze d'onda dall'ultravioletto all'infrarosso a onde lunghe (LWIR): la lunghezza d'onda è determinata dalla struttura del dispositivo e dai suoi materiali semiconduttori. Il prezzo medio per watt di dispositivi a onda continua (CW) progettati per applicazioni ad alto volume è diminuito esponenzialmente negli ultimi decenni fino a un valore di 2/W dollari.

Nel 2019, i diodi laser prodotti in serie sono disponibili a prezzi inferiori a 0,10 dollari per unità per gli ordini all'ingrosso. Rispetto ai diodi ad emissione luminosa (LED), i diodi laser producono un fascio coerente e collimato di luce monocromatica, hanno una luminosità più elevata (brightness) e sono più efficienti dal punto di vista energetico. Queste preziose proprietà provengono dalla generazione della luce laser tramite emissione stimolata e dall'amplificazione della luce utilizzando una cavità ottica. In combinazione con i prezzi interessanti del prodotto, le proprietà uniche dei diodi laser abilitano le tecnologie di prossima generazione nei mercati del rilevamento ottico e offrono preziose opportunità di crescita del business. IDTechEx prevede che il mercato globale dei diodi laser raggiungerà una dimensione di 12 miliardi di dollari entro il 2029, periodo in cui il segmento del rilevamento ottico crescerà di un ordine di grandezza durante questo periodo. Un'analisi dettagliata di questo mercato è presentata nel rapporto IDTechEx intitolato Laser Diodes & Direct Diode Lasers 2019-2029: Technologies, Markets & Forecasts.

Le lunghezze d'onda del vicino infrarosso (NIR) sono una scelta popolare per il rilevamento ottico, poiché i laser a infrarossi sono più sicuri per la visione umana rispetto ai laser visibili che funzionano a potenza di uscita simile. Il funzionamento di un laser a maggiore potenza può estendere il raggio di rilevamento dell'oggetto per le applicazioni di rilevamento remoto. I diodi laser visibili possono essere utilizzati per il rilevamento se utilizzati a bassa potenza o limitati a ambienti a basso rischio; il rilevamento subacqueo è un esempio. Le lunghezze d'onda LWIR sono prodotte dai laser a cascata quantica (QCL, Quantum cascade lasers), che sono utili per rilevare numerose impronte chimiche e sono anche una tecnologia emergente dei sensori 3D. Le QCL sono laser rari ed insoliti: la loro architettura di sistema differisce significativamente dai diodi laser standard. Di conseguenza, le QCL sono più costose dei dispositivi discussi sopra.

Sensori di profondità nell'elettronica di consumo

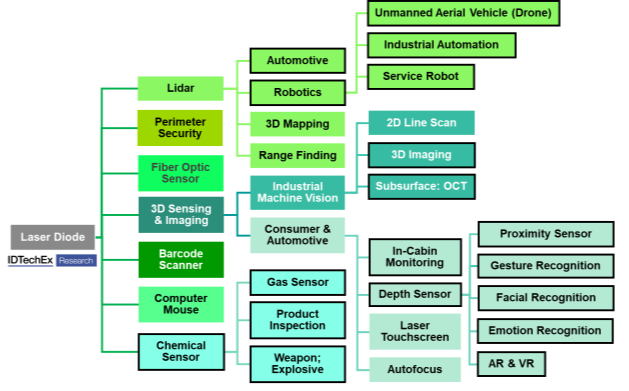

L'aumento dei laser a cavità verticale a emissione superficiale (VCSEL) per il rilevamento 3D nell'elettronica di consumo è una tendenza tecnologica particolarmente importante. Le applicazioni della tecnologia VCSEL includono dispositivi mobili, console di gioco, realtà aumentata e virtuale (AR/VR) e sistemi di home entertainment. Gli elementi ottici possono modellare la luce da una sorgente a infrarossi in un pattern (luce strutturata) o un foglio di illuminazione; misurare la luce riflessa dagli oggetti fornisce informazioni di profondità. Rispetto ai diodi laser emettitori sul bordo, i VCSEL possono produrre dati più precisi grazie alla loro qualità superiore del fascio e alla stabilità della lunghezza d'onda, e i singoli emettitori sono facilmente scalabili in array 2D producibili in serie. Apple ha adottato la tecnologia dei sensori 3D basata su VCSEL per la fotocamera TrueDepth negli smartphone iPhone X.

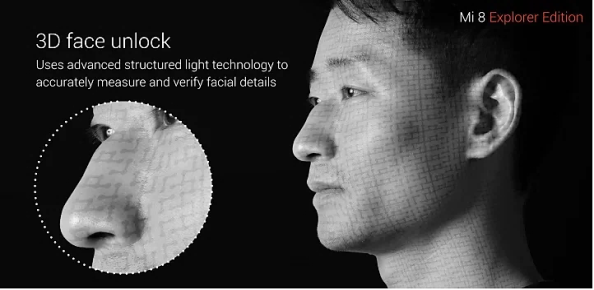

I VCSEL offrono inoltre una maggiore sicurezza per i dispositivi mobili attraverso le loro capacità di identificazione biometrica. Il riconoscimento facciale 2D convenzionale si basa sull'identificazione e sull'analisi di punti biometrici chiave per verificare l'identità di una persona. Le immagini da due punti di vista possono essere analizzate per differenziare tra un volto in carne e ossa e una fotografia usata da un criminale. Un limite importante del riconoscimento facciale 2D è l'incapacità di distinguere tra un volto vivente e un video pre-registrato. Il riconoscimento facciale 3D basato su VCSEL è più affidabile perché la struttura facciale è misurata da un sensore di profondità e le emozioni trasmesse tramite i movimenti muscolari possono anche essere identificate, se necessario. Pertanto, è possibile distinguere tra una testa vivente e un video pre-registrato o un modello stampato in 3D. Nel 2018, Osram (Germania) ha lanciato il suo primo prodotto VCSEL (BIDOS) per il riconoscimento facciale 3D. Nello stesso anno, ams AG (Austria) ha annunciato che i propri array VCSEL a infrarossi consentono il riconoscimento facciale negli smartphone Xiaomi (Cina) Mi 8 Explorer Edition tramite un processo di illuminazione strutturato. IDTechEx prevede una maggiore adozione della tecnologia di rilevamento 3D basata su VCSEL nell'elettronica di consumo - nei dispositivi mobili e oltre. Si prevede inoltre un aumento del consolidamento del mercato, in quanto le società effettuano acquisizioni strategiche per migliorare la propria posizione commerciale.

Sensori per veicoli autonomi e a guida assistita

Un'altra tecnologia laser in rapida evoluzione è il lidar, originariamente acronimo di Light Detection And Ranging (LiDAR). Mentre il lidar è una tecnologia consolidata per applicazioni di rilevamento ad alto valore nel settore aerospaziale e della difesa, molte aziende si concentrano ora sullo sviluppo di moduli lidar convenienti e compatti ottimizzati per l'industria automobilistica. Gli analisti di IDTechEx stanno monitorando più di 100 aziende lidar in tutto il mondo che sviluppano prodotti per sistemi avanzati di assistenza alla guida (ADAS) e veicoli autonomi. Ogni azienda afferma di offrire un prodotto unico e di prossima generazione superiore alle tecnologie concorrenti. Le tecnologie lidar più mature utilizzano un sistema meccanico per scansionare un laser a impulsi e determinare l'informazione di profondità 3D tramite la luce riflessa dagli oggetti. Aziende come Velodyne (USA) e Hesai (Cina) hanno incrementato con successo la produzione dei loro lidar meccanici. Tuttavia, la tendenza alla lidar micro-meccanica e allo stato solido puro minaccia la crescita del segmento di mercato del lidar meccanico. I sistemi micro-meccanici e allo stato solido puro sono interessanti per l'industria automobilistica perché questi lidars offrono un prezzo unitario più basso e una durata di vita più lunga del prodotto rispetto ai prodotti meccanici.

Mentre la maggior parte dei prodotti lidar automobilistici sono sistemi modulati in ampiezza basati su diodi laser ad impulsi, il lidar a onda continua modulato in frequenza (FMCW) è una tendenza tecnologica emergente. Il lidar FMCW utilizza diodi laser CW e metodi di elaborazione del segnale radar per fornire informazioni accurate sulla velocità dell'oggetto oltre alla sua distanza. Un altro vantaggio del lidar FMCW è il ridotto rischio di interferenze da altre fonti luminose, come i lidar nei veicoli in transito. Le aziende che sviluppano tecnologie innovative di lidar FMCW comprendono ZVISION (Cina) e Blackmore (USA). Blackmore è stata acquistata dalla società di veicoli autonomi Aurora (USA) nel maggio 2019. Poiché le aziende automobilistiche competono per raggiungere livelli più elevati di autonomia dei veicoli, IDTechEx prevede una maggiore adozione di diodi laser nei mercati automobilistici per sistemi lidar e applicazioni di monitoraggio in cabina. Questi argomenti sono discussi ulteriormente nel rapporto IDTechEx intitolato Laser Diodes & Direct Diode Lasers 2019-2029: Technologies, Markets & Forecasts.

{kind=link}